Artículos

Tendencias Avícolas Mundiales 2012: Rusia y Ucrania producen un tercio del huevo de Europa

22 April 2013La producción de huevo en Europa ha crecido de alrededor de 9.5 millones de toneladas en 2000 a 10.6 millones de toneladas en 2011, de acuerdo con Terry Evans, analista de la industria. Esta expansión se atribuye principalmente a Rusia y Ucrania, dado que la producción en la Unión Europea no ha crecido.

La producción mundial de huevo creció en 1.2 millones de toneladas o poco menos de 2% en 2011, según datos provisionales publicados por la Organización para la Agricultura y la Alimentación (FAO). Se registraron aumentos en todas las regiones, pero en particular en América, Asia y Europa. Sin embargo, cabe señalar que no son oficiales de muchos países, y por lo tanto están sujetos a revisión.

Si este cálculo resulta correcto y el crecimiento continúa a ese ritmo, entonces en 2013 la producción mundial de huevo (incluyendo los huevos destinados a la eclosión que se estiman en alrededor de 5% del total) podría superar las 67millones de toneladas.

Sin embargo, debido al difícil entorno financiero que ha persistido a nivel mundial estos dos últimos años, es probable que en muchos países el crecimiento en el mejor de los casos haya sido mínimo, y en algunos la producción se haya contraído. Por lo tanto, en 2013 lo más probable es que el total esté entre 65.5 y 66 millones de toneladas (cuadro 1 y gráfica1).

.jpg)

Observando el período 2000 a 2011, mientras se ha visto crecimiento en todas las regiones, la tasa más lenta de expansión (1% anual) ha sido en Europa.

De hecho, a lo que se presentan cifras más detalladas en el cuadro 2, éstas revelan que mientras se considera que la producción en Europa en general ha crecido de 9.48 millones de toneladas a 10.64 millones de toneladas, el incremento en la Unión Europea (UE) mostró un crecimiento anual promedio menor a 0.2%, destacando el hecho que la expansión de Europa ha estado predominantemente relacionada con la expansión de la industria del huevo fuera de la UE.

Se considera que la producción de huevo de mesa en la UE se ha contraído posiblemente un 2% en 2012, aunque se prevé una recuperación de aproximadamente la misma cantidad para 2013.

.jpg)

Mientras el número total de ponedoras en Europa ha aumentado de alrededor de 700 millones en 2000 a 787 millones en 2011, el número de aves en la UE apenas ha cambiado, y está en alrededor de los 480 millones.

Gráfica 1: Producción mundial de huevo de gallina

.jpg)

Aunque la producción en Europa creció casi 1.2 millones de toneladas durante el período de revisión, solo Rusia y Ucrania fueron los países que representaron algo de 956,000 toneladas (83%) de este incremento. La producción en Rusia, el mayor productor de Europa, subió un moderado 1.7 %, escalando de 1.9 millones de toneladas a alrededor de 2.3 millones de toneladas.

En fuerte contraste, la producción en Ucrania se disparó más de 7% al año de poco menos de 500,000 toneladas en 2000 a más de 1 millón de toneladas en 2011. Como resultado, la participación de la UE en el total de Europa ha bajado de alrededor de 70% en 2000 a 64% en 2011.

Un informe de septiembre de 2012 de Peter van Horne, del Instituto de Investigación Agrícola de Wageningen, Holanda, sobre la competitividad de la industria del huevo en la UE reveló que en 2010 el costo de producción promedio en Ucrania fue algo del 79% de aquel de la UE.

Pero, aunque los costos de producción en la UE han aumentado desde entonces en más de 15%, como resultado de la aplicación de la legislación europea sobre protección del medio ambiente, bienestar animal y seguridad alimentaria, los altos costos de transporte y los aranceles de importación han hecho que los huevos de Ucrania no puedan competir en precio dentro de la UE. Sin embargo, ahora que Ucrania está en la lista de países autorizados a exportar a la UE, este país podría enviar huevo con cáscara.

Aunque la prohibición de las jaulas convencionales en los estados miembros de la UE a partir del 1 de enero de 2012 provocó una desorganización del mercado, no fue tan grave como algunos habían predicho. Mientras que la producción disminuyó en varios países, se considera que el nivel de autosuficiencia de la UE solo bajó de 102% a alrededor de 100%. Para 2013 se prevé una ligera recuperación.

Mientras que la Federación Rusa es fácilmente el principal productor en Europa y fue responsable de más de la quinta parte de la producción total en 2011 (cuadros 2 y 3), Ucrania está consolidando rápidamente su posición en el segundo lugar de la liga de producción (cuadro 3). En el año 2000, la industria del huevo de Ucrania fue la octava en Europa, con una producción igual a poco menos del cuarto de la producción rusa. Para el 2011 Ucrania no solo se estableció firmemente como el segundo mayor productor en la región, sino que su producción fue equivalente a casi el 50% del total ruso.

.jpg)

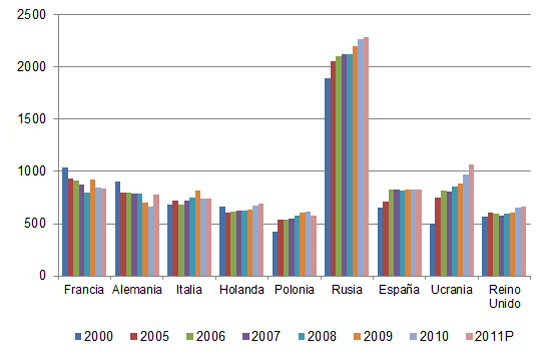

Como en las otras principales regiones productoras de huevos, tan solo unos cuantos países representan el grueso de la producción. En Europa los primeros nueve países, todos productores de más de 500,000 toneladas al año, tuvieron en 2011 una producción combinada estimada en 8.5 millones de toneladas, o alrededor del 80% del total regional (cuadro 4 y gráfica 2). No es de extrañar que estos nueve países representen también casi el 80% de la población europea.

.jpg)

Desde el año 2000 la industria de huevo en Rusia ha crecido poco menos de 2% al año, a lo que la producción se ha incrementado a 2.3 millones de toneladas. Aunque puede haber alrededor de 160 millones de ponedoras en el país, se considera que en el sector comercial hay alrededor de 140 millones; todas se alojan en jaulas y la proporción entre aves de color marrones y blancas es 50:50. El cálculo del número de huevos producidos varía según la fuente, pero parece que ha sido alrededor de 43 mil millones en 2011.

La mayoría de la producción proviene del Distrito Federal del Volga con un estimado de 10.3 mil millones de huevos en 2010, seguido por el Distrito Federal Central con 8.2 mil millones y el Distrito Federal del Sur con 5.8 mil millones.

Según la agencia de análisis agrícola rusa Navigator, aunque hay unas 450 granjas de ponedoras, posiblemente solo 150 operan a plena capacidad. El hecho que ese gran número de granjas está funcionando por debajo de su capacidad refleja los bajos niveles de rentabilidad, a lo que los productores luchan con el aumento de los costos de producción. Mientras que se espera esto reduzca el crecimiento de la industria, por lo menos un informe afirma que el gobierno tiene intención de entrar y ofrecer un nivel de apoyo financiero para compensar los crecientes costos de electricidad, combustible y alimentos balanceados.

El mayor productor de huevos de Rusia es Borovskaya Poultry Farm ZAO, que se esperaba produjera en 2012 un mil millóne de huevos y se ha convertido en parte de Joint-Stock Company Bohr Poultry, con sede en Tyumen. Otros principales productores de huevo son la Granja Avícola Sverdlovsk (con 846 millones de huevos), Granjas Roskar (600 millones), Agrosoyuz Holding y Lenptitseprom.

Se considera que la industria necesita poner más énfasis en la elaboración de ovoproductos. Una fuente afirma que algo del 7% de los huevos reciben proceso ulterior, aunque otros consideran que esta cifra no es mayor a 4%.

No se espera que la adhesión a la Organización Mundial del Comercio (OMC) tenga gran impacto en la industria del huevo en Rusia, ya que las importaciones así como las exportaciones son pequeñas.

Gráfica 2. Principales productores de huevo en Europa (000 toneladas)

La producción de huevo en Ucrania se ha más que duplicado entre 2000 y 2011, cuando el número de huevos producidos según la FAO ascendió a alrededor 18.4 mil millones, algo de 9% más que el año anterior. Todas las parvadas se alojan en jaulas. Mientras que se estima que la industria tiene capacidad para procesar algo del 4% de la producción, la cantidad real de huevos procesados es probable que esté más cerca de 2%.

AvangardCo IPL es el mayor productor de huevo con una parvada de 25.1 millones de gallinas a fines de 2011, lo que representó aproximadamente 32% de la producción total. En 2011 esta compañía produjo algo de 12,000 toneladas de huevo deshidratado que representó alrededor de 87% del total nacional.

Los restantes siete países entre los "Nueve Principales" (cuadro 4) son todos miembros de la Unión Europea. Como se mencionó anteriormente, la producción en la comunidad apenas ha crecido en la última década. Durante este período la industria en los dos principales productores, Francia y Alemania, se ha contraído fuertemente, mientras que los otros países en este grupo lograron aumentar la producción, particularmente España y Polonia.

La contracción de producción en Alemania fue resultado que en este país se impuso la prohibición de las jaulas convencionales de gallinas un año antes que en los demás estados miembros de la UE. En 2005, según una evaluación del profesor Hans-Wilhelm Windhorst, analista de estadísticas de la Comisión Internacional del Huevo, más de 75% de ponedoras de Alemania se mantenían en jaulas convencionales, 14% en sistemas de piso y 13% al aire libre. Sin embargo, en 2011 casi 63% se alojaron en sistemas de piso, 14.6% al aire libre, 14.6% en sistemas de colonia y 7.3% en sistemas orgánicos.

Desde el año 2002 el nivel de Alemania de autoabastecimiento en huevo cayó de 74% a solo 55% en 2010. Sin embargo, en 2011 como se indica en el cuadro 4, la industria comenzó a recuperarse y el autoabastecimiento aumentó a 64% y para fines de 2012 la producción regresó al nivel antes de la prohibición de las jaulas convencionales.

Hay incertidumbre en lo relacionado a cuánto tiempo se permitirá la producción en sistemas de colonia, lo cual estará influenciado por los principales minoristas alemanes que decidan no vender los huevos de dichos sistemas. La producción actual de sistemas de colonia tiende a venderse en los mercados de agricultores y a los procesadores de huevo. Claramente, este método de producción de huevo estará desfasado en Alemania en un futuro no muy lejano.

La producción en Francia cayó unas 200,000 toneladas al año, o aproximadamente 20% entre 2000 y 2011. La proporción de huevos marrones y blancos en 2011 fue de 85:15. En aquel momento la proporción de parvadas nacionales alojadas en sistemas de piso o al aire libre estuvo casi en 30% en comparación con solo 20% un año antes.

Entre 2000 y 2006 la industria del huevo de España creció 26% hasta alcanzar 827,000 toneladas. El aumento coincidió con un marcado aumento en las exportaciones. Sin embargo, desde entonces la producción se ha estabilizado en alrededor de 830,000 toneladas anuales. Un 90% de huevos son marrones y aún en 2011 solo 3% de las parvadas se alojaron en sistemas sin jaula. El cambio de jaulas convencionales a sistemas de colonia ocasionó la subida de costos y provocó una reducción en la producción. Esto ha influenciado tanto que los procesadores de huevos han reportado una escasez en el abastecimiento. España cuenta con unos 57 procesadores de huevo que elaboran unas 110,000 toneladas de producto líquido y 5,500 toneladas de huevo deshidratado.

Después de un alza en 2009 a 813,000 toneladas, la producción de huevo en Italia se ha contraído, aunque las cantidades estimadas varían. La industria todavía siente el impacto de las normas de bienestar animal, por lo tanto es más probable que ocurra un recorte adicional de producción en lugar de una recuperación. Entre 2010 y 2011 la proporción de aves fuera de sistemas de jaulas subió de 23% a alrededor de 43%. Solo una pequeña proporción de huevos son de color blanco, y algo de 94% son marrones.

Se estima que la producción de huevo en el Reino Unido se ha contraído aproximadamente 4% en 2012. Más de 50% de los huevos no se producen en sistemas intensivos. En ese año los procesadores compraron algo de 9% menos de huevos y, en consecuencia el volumen de ovoproductos bajó a alrededor de 91,000 toneladas en comparación con más de 100,000 toneladas en 2011.

Con las presiones económicas debidas principalmente a los reglamentos de bienestar y a los costos de alimentación que están soportando todos los productores de huevo de la UE, no parece probable que habrá un aumento significativo en la producción de la comunidad a corto plazo.

Lea más

Lea la serie de artículos acerca de la producción, comercio y consumo de huevo en Asia, al hacer clic aquí.

Abril 2012