Artículos

2014: año positivo para la industria avícola mundial

28 April 2015La industria avícola mundial experimentó un positivo 2014, fundamentado en factores tales como una demanda sólida por carne de ave, oferta global relativamente ajustada, altos precios de otras fuentes de proteína animal y expectativa de menores costos de alimentación. Lo anterior ha sentado una base sólida para la industria a nivel global en cuanto a márgenes.

Datos del informe “Actualización del mercado avícola, abril 2015” de la Oficina de Estudios y Políticas Agrarias (Odepa), Chile. Autor: Jaime Giacomozzi C.

Producción mundial de aves

De acuerdo con estimaciones realizadas por la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), en 2014 la producción global de carnes habría alcanzado 311,8 millones de toneladas, lo que representaría un incremento de 1,1% en comparación con la producción de 2013.

De este total, la carne de ave daría cuenta de alrededor de 35%, llegando a 108,7 millones de toneladas. Del mismo modo, según estas estimaciones, la variación en la producción de este tipo de carne sería de 1,6%, la mayor dentro de las carnes.

En concordancia con lo anterior, la industria avícola mundial experimentó un 2014 positivo, fundamentado en factores tales como una demanda sólida por carne de ave, oferta global relativamente ajustada, altos precios de otras fuentes de proteína animal y expectativa de menores costos de alimentación. Lo anterior ha sentado una base sólida en cuanto a márgenes para la industria a nivel global.

Estados Unidos: producción de aves

Según los antecedentes entregados por el Departamento de Agricultura de Estados Unidos (USDA), se estima que la producción de carne de aves de Estados Unidos aumentó en 1,6% en 2014, influida por mayores pesos de faena. Para 2015 se espera que la producción aumente en 3%, alcanzando un récord de 17,8 millones de toneladas. Este incremento vendrá dado fundamentalmente por un aumento en el beneficio de aves, mayores pesos de faena y un aumento en la demanda, producto de la competitividad del precio del pollo respecto a otras carnes.

China: producción de aves

China: producción de aves

Del mismo modo, el resto de los principales países productores observaron alzas en producción, con excepción de China, que registró una disminución de 2,6%, debido, entre otros factores, a los brotes de influenza aviar que han afectado distintas regiones del país. Lo anterior ha llevado a los consumidores a sustituir la carne de ave por carnes rojas y pescado.

De la misma manera, la adopción de iniciativas de autorregulación en la industria ha influido en la baja de la producción. Estas iniciativas fueron impuestas por la Asociación de Compañías Avícolas de China, que agrupa más de cincuenta empresas del sector. Una de las propuestas dice relación con reducir la capacidad de producción dentro de toda la industria; esto se ha traducido en una menor oferta de pollitas de un día, lo que ha presionado los niveles productivos a la baja.

Brasil: producción de aves

De acuerdo al USDA, Brasil registró un alza en la producción de 3,2% en 2014, llegando a 12,7 millones de toneladas. A pesar de que inicialmente las proyecciones de crecimiento eran mayores, factores como una demanda interna menor que la esperada, alta inflación y la incertidumbre económica del país, frenaron la expansión prevista inicialmente.

Según Rabobank y otras fuentes, para 2015 se pronostica una temporada positiva para la industria brasileña. Este dinamismo vendría impulsado por una reducción en los costos de alimentación, debido a una mayor disponibilidad de granos en el mercado doméstico y la consecuente caída en los precios del maíz y la soya. Se estima que la producción interna crecerá 3% en 2015.

Argentina: producción de aves

En 2014, Argentina registró una producción de 2,1 millones de toneladas, lo que representa un incremento de 1,9% en comparación con el año anterior. Para este año el escenario sería favorable. Menores costos de alimentación compensarían el aumento en otros costos domésticos, como energía y mano de obra. Además se prevé que la demanda interna por carne de ave mejore, debido a un alza en los precios del vacuno hacia finales de 2014.

Comercio mundial de aves

Comercio mundial de aves

Las exportaciones mundiales de carne de pollo en 2014 alcanzaron 10,5 millones de toneladas. Brasil, el principal exportador mundial, realizó envíos por cerca de 3,6 millones de toneladas, lo que representa un aumento de 3,4% respecto a 2013 y correspondió a 34% del comercio mundial.

Este aumento se debió principalmente a la fuerte penetración en el mercado ruso, producto de la introducción del veto a Estados Unidos y la Unión Europea, entre otros. Las oportunidades comerciales, en conjunto con la fuerte devaluación del real brasileño respecto al dólar, pueden contribuir a proyectar un positivo 2015 para las exportaciones de carne de ave de ese país.

El USDA pronostica que para 2015 las exportaciones globales se expandirán alrededor de 4%, a un récord de 10,9 millones de toneladas, como resultado de incrementos en los envíos de Brasil, Estados Unidos, Argentina, Turquía y Tailandia.

La Unión Europea ha sufrido el impacto de una serie de brotes de influenza aviar en importantes áreas productivas. Lo anterior, sumado a la prohibición de ingreso a Rusia, hace que las perspectivas para el comercio del conglomerado sean inciertas.

El factor ruso

Respecto a las importaciones, se prevé que Rusia reduzca sus compras a medida que aumenta su producción doméstica. En enero de 2015, Rusia importó sólo 23.300 toneladas de carne de aves, lo que se compara con 89.000 y 113.100 toneladas en enero de 2014 y 2013, respectivamente.

A medida que la oferta interna vaya acercándose a la demanda, la posición del mercado ruso como uno de los más deseados para exportación de carne irá desapareciendo. Asimismo, se estima que México continuará absorbiendo las exportaciones de Estados Unidos derivadas de la prohibición de entrada a Rusia.

Nuevos actores exportadores

De acuerdo a un estudio del USDA, durante los últimos cinco años, el surgimiento de nuevos actores relevantes en las exportaciones de carne de ave, tales como Argentina, China, Tailandia, Turquía y Ucrania, ha desafiado la dominancia de los exportadores tradicionales, como Brasil, Estados Unidos y la Unión Europea. Además, estos nuevos exportadores responden por casi la mitad de los dos millones de toneladas que creció el comercio mundial de carne de ave en este período.

En el transcurso de la última década, este grupo de países ha duplicado su participación de mercado y casi triplicado sus exportaciones. Esta evolución se puede atribuir en gran medida a las significativas ventajas comparativas que poseen estos mercados, como, por ejemplo, la cercanía geográfica de Turquía con una región clave para el comercio de carne de ave como es el Medio Oriente, lo que reduce sus costos y facilita la logística del transporte. Esto es especialmente relevante si se considera que la región del Medio Oriente, particularmente Arabia Saudita, Irak y los Emiratos Árabes Unidos, dan cuenta del 25% de las importaciones mundiales de carne de pollo, además de impulsar el consumo mundial en los últimos años.

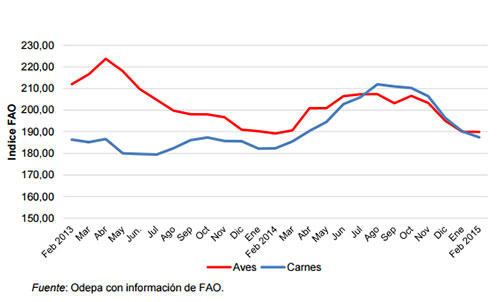

Gráfico 1. Índice de precios FAO para carne de aves e índice global de carnes.

Febrero 2013 - febrero 2015

Precios avícolas a nivel mundial

Al analizar el reporte de marzo 2015 del índice de precios de los alimentos de FAO, se ve que en febrero se registraron caídas en todos los subsectores, a excepción de los lácteos, que experimentaron un marcado repunte. El índice muestra una tendencia descendente desde abril de 2014 y actualmente ha alcanzado su valor más bajo desde julio de 2010.

El índice de carnes tuvo un promedio de 187,4 puntos, lo que significa una baja de 1,4% respecto al mes de enero y un 0,4% sobre el valor de febrero de 2014.

En el gráfico 1 se puede observar el comportamiento del índice de precios de la carne de ave y el global de carnes. Los altos precios de comienzos de 2013, que se venían observando desde mediados de 2012, se registraron como consecuencia del aumento de precios de los granos provocado por la sequía en Estados Unidos.

Si bien se esperaba una baja en los precios de las aves por la disminución del precio de los granos, el alza continuó a principios de 2013, coincidentemente con una serie de brotes de influenza aviar en importantes países productores y consumidores de carne de aves, para llegar a su nivel más alto en el mes de abril de ese año y declinar posteriormente.

Durante el año 2014, los precios de la carne de ave y el índice global de carnes volvieron a mostrar un incremento, aunque de menor magnitud que el registrado a comienzos de 2013.

El índice global de precios de las carnes en 2014 se vio influido por todas las carnes, en especial por la porcina y la bovina, debido a restricciones en la oferta de carne de cerdo durante ese período a causa de los brotes de diarrea epidémica porcina (PED) y por la reconstitución de los rebaños bovinos en Australia, sumado a la alta demanda de importaciones de países asiáticos, particularmente de China.

A comienzos de 2015 se aprecia cómo el índice de carnes vuelve a situarse por debajo del de aves, principalmente por las menores cotizaciones de las exportaciones de carne bovina de Australia, mientras que la carne de ave se mantuvo invariable respecto al mes anterior, volviendo a los niveles registrados a comienzos de 2014.

Comentarios finales

Se prevé un buen escenario para el mercado mundial de carne de ave en la presente temporada. Si bien se espera una estabilización o leve baja de los precios internacionales en comparación con los de 2014, seguirán siendo atractivos para los productores avícolas, considerando además la devaluación de la mayor parte de las monedas con respecto al dólar.

Al mismo tiempo, la demanda se mantendría firme por el aumento de los ingresos y el crecimiento de la población, sobre todo en las economías emergentes y muchos otros países en desarrollo.

Se debe esperar cómo evolucionará el aspecto sanitario, especialmente considerando los recientes brotes de influenza aviar en varias regiones productoras, debido al impacto que puede tener en los flujos de comercialización internacional.

También le interesaría

Odepa: Actualización del mercado avícola, abril 2015

Situación mundial de producción y comercio avícola en 2013

Abril 2015