Artículos

Chile: buenas expectativas para la producción avícola

05 May 2015Sustentado en ciertos factores tales como la reapertura de la planta faenadora de Lo Miranda, los menores precios de los granos, atractivos precios de exportación y una demanda robusta por proteína animal, se puede estimar que la industria experimentará aumentos en producción durante el presente año.

Datos del informe “Actualización del mercado avícola, abril 2015” de la Oficina de Estudios y Políticas Agrarias (Odepa), Chile. Autor: Jaime Giacomozzi C.

Datos del informe “Actualización del mercado avícola, abril 2015” de la Oficina de Estudios y Políticas Agrarias (Odepa), Chile. Autor: Jaime Giacomozzi C.

La industria avícola nacional de carne ha evolucionado en forma notable en las últimas décadas, consolidándose como una de las principales industrias agropecuarias chilenas. Gran parte de la producción nacional se obtiene bajo un modelo de integración vertical, lo que ha permitido un fuerte crecimiento del rubro y de las exportaciones.

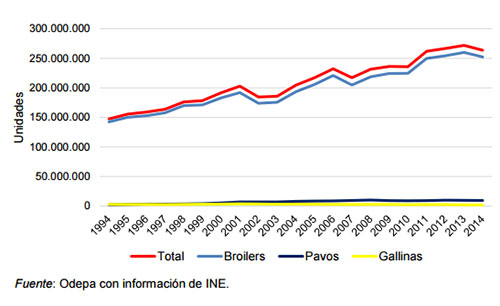

En el gráfico 1 se observa la evolución del beneficio de aves durante los últimos veinte años. Se aprecia que el beneficio de pollos representa casi la totalidad de las aves faenadas en el período en cuestión. Aunque con leves cambios, la contribución de cada especie en el beneficio ha sufrido variaciones.

De esta manera, en 1994, la faena de broilers correspondía al 96,6% del total de aves, alcanzando 147,4 millones de pollos, mientras que el beneficio de pavos representaba el 1,6% del total; en 2014, en cambio, el beneficio de pavos totalizó 9.467.548 unidades, representando 3,6% de la faena de aves, mientras que los pollos broiler totalizaron 252,2 millones, alcanzando una participación de 95,6%.

Al observar estas cifras, se puede apreciar el desarrollo que ha experimentado el sector, donde el beneficio total ha crecido a una tasa anual promedio de 3% en los últimos veinte años. No obstante lo anterior, y como se aprecia en el gráfico, el crecimiento del beneficio se ha visto interrumpido en varias ocasiones. Por ejemplo, en 2002 se produjo una disminución de 9,4% en el beneficio de pollos, atribuido al brote de influenza aviar altamente patógena que afectó a gallinas reproductoras broiler.

Una segunda variación se produjo en 2007, como consecuencia del incendio de la principal planta de faena del país a fines de 2006, hecho que provocó una baja de 7,3% en el beneficio de pollos. Una situación similar se observó en 2014, cuando el beneficio total de aves experimentó una caída de 2,9%, de la mano de una baja en broilers de 3%, producto del incendio ocurrido en la planta faenadora Lo Miranda en diciembre de 2013. El establecimiento retomó sus operaciones en el último trimestre de 2014.

Gráfico 1. Evolución del beneficio de aves por especie. 1994 – 2014

En enero de 2015, el beneficio de aves ascendió a 22.365.329 unidades, lo que representa un incremento de 0,3% respecto al mismo mes de 2014 y de 3,3% si se compara con el promedio de enero de los últimos cinco años.

Particularmente, en el caso del pollo, el beneficio de enero tuvo una caída de 0,7%, faenándose 144.810 broilers menos respecto a igual mes de 2014. A pesar de esta baja, el beneficio global fue compensado con mayores faenas de gallinas y pavos, lo que condujo finalmente a que el beneficio del primer mes del año fuera relativamente estable respecto al año pasado.

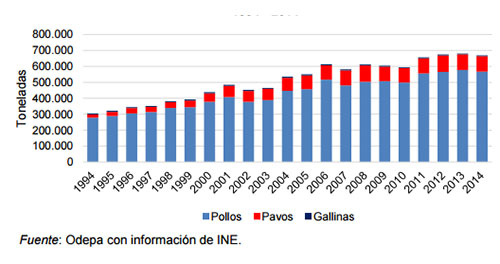

En el gráfico 2 se muestra la evolución de la producción nacional de carne de aves durante los últimos veintiún años, así como la participación de cada tipo de animales en el total. En las últimas dos décadas, la producción ha crecido 119%, a una tasa anual promedio de 4%.

La mayor producción del período fue en 2013, cuando se alcanzaron 680.571 toneladas, lo que representó un aumento de 0,9% respecto a 2012.

En 2014, la producción total de carne de ave fue de 669.054 toneladas, de las cuales 84,7% correspondió a carne de pollo broiler (567.004 toneladas); 14,5%, a carne de pavo (96.802 toneladas); 0,8%, a carne de gallina (5.229 toneladas); el resto corresponde a otras carnes de aves, donde se incluyen patos, gansos, avestruces y otros, con una producción de 19,6 toneladas.

Respecto al año 2013, la producción de 2014 representó una caída de 1,7%, impulsada por la baja en carnes de pollo y pavo, que alcanzó 1,8% y 1,3%, respectivamente: Por otro lado, la producción a partir de gallinas fue 5,7% superior a la del año anterior.

Gráfico 2. Evolución de la producción de carne de ave. 1994 – 2014

Es posible apreciar los cambios en las participaciones de los distintos tipos de carne. En 1994, la proporción de carne de pavo era de 6,7%, llegando a algo más de 20.500 toneladas, alcanzando ya en 2002 una participación similar a la que se observa en la actualidad (14,5%). En 2008 se observó el nivel más alto de participación de la carne de pavo en el total de carnes de ave, con 16,7% y casi 102 mil toneladas.

La producción total de carnes (bovinos, porcinos, aves, ovinos, caprinos y equinos) en 2014 totalizó 1.430.859 toneladas, lo que representa una disminución de 1,6% respecto a 2013.

Si bien la producción aviar es la más relevante en términos de volumen (46,8% del total) respecto de la producción total de carnes, la influencia de este sector en la baja global fue menor que la de los porcinos. La reducción en la producción de carne de aves correspondió principalmente a una baja de la carne de broiler, situación que podría explicarse en parte por el incendio ocurrido a fines de diciembre de 2013 en la planta faenadora de Lo Miranda, una de las más importantes del país.

No obstante el hecho antes mencionado, la producción se recuperó en el último mes de 2014, aumentando 3,8% respecto a noviembre y 4,6% en comparación con diciembre de 2013. De acuerdo con las cifras provisionales de INE, en enero de 2015 la producción total de carne de ave fue de 56.065 toneladas, lo que representa 0,5% menos en relación con enero de 2014.

Respecto a la carne de pollo, la producción de enero correspondió a 46.520 toneladas, 3% por debajo de la registrada en enero del año anterior, mientras que la faena de pavos alcanzó 8.930 toneladas, 9% sobre el mismo mes de 2014 y 4,6% respecto de diciembre de ese año.

Precios

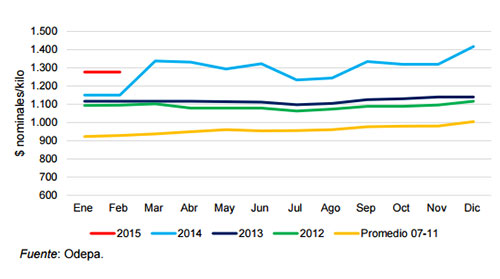

Como se muestra en el gráfico 3, la evolución mensual del precio mayorista del pollo entero durante 2014 fue mucho más variable respecto a años anteriores. Se puede observar que desde el año 2007 los precios prácticamente no variaron a lo largo de los años, mostrándose incluso durante varios meses consecutivos el mismo precio, hecho que se aprecia aún más notoriamente en la línea que muestra el promedio mensual de cinco años.

Por el contrario, durante 2014 se aprecia claramente la variabilidad en los precios mayoristas del pollo a partir de febrero. El precio promedio del año mostró una variación positiva de 15% en términos nominales y de 10% en pesos reales respecto al año 2013, con un valor promedio de $ 1.288 por kilo.

El alza en el tipo de cambio, que ha provocado el aumento de los costos de los insumos importados, sumado a los altos precios internacionales de las carnes en la temporada recién pasada y la menor oferta interna, pueden explicar en parte esta situación.

También es necesario considerar el posible efecto que tendría en el comportamiento de los precios durante el último año el requerimiento que realizó la Fiscalía Nacional Económica en contra de las tres principales empresas productoras del país y la posterior sentencia del Tribunal de Defensa de la Libre Competencia.

Gráfico 3. Precios mensuales mayoristas de pollo entero.

Promedio 2007-2011 y 2012-febrero 2015 ($ nominales)

El precio mayorista de febrero en términos reales fue 6,2% superior al de febrero de 2014 y se mantuvo invariable respecto a enero. El promedio de los dos primeros meses de 2015 fue 6,1% mayor que el del mismo período de 2014.

En el gráfico 4 se comparan los precios mayoristas de la carne de ave y sus principales sustitutos. En este contexto, a pesar de las alzas registradas durante el año pasado y de la disminución en el precio del cerdo luego de un 2014 con niveles récord, producto de la menor disponibilidad a nivel global, se espera que la carne de ave continúe siendo la preferida por los consumidores nacionales, representando el 43% del consumo total de carnes en 2014, debido a su estatus como la fuente más barata y más accesible de proteínas cárnicas, tal como se aprecia en el gráfico.

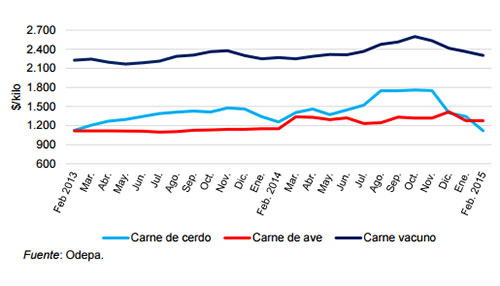

En este sentido, la diferencia promedio del precio del kilo de carne de ave durante el período de referencia respecto a la carne de cerdo y de vacuno, en términos nominales, es de -13,7 y -47,9%, respectivamente.

Gráfico 4. Precios mayoristas de carnes de ave, cerdo y vacuno

($ nominales, febrero 2013 - febrero 2015)

Se estima que los precios tenderán a bajar durante los próximos meses. Es así que, desde diciembre de 2014 a marzo de 2015, el precio promedio a consumidor en supermercados de la Región Metropolitana ha disminuido en 2,7%.

Lo anterior se sustentaría en las expectativas positivas en cuanto a nivel de oferta de carnes durante este año, perspectivas de bajos precios de insumos para alimentación de aves y cerdos y normalización de precios en los mercados internacionales.

Comentarios finales

Sustentado en ciertos factores tales como la reapertura de la planta faenadora de Lo Miranda, los menores precios de los granos, atractivos precios de exportación y una demanda robusta por proteína animal, se puede estimar que la industria experimentará aumentos en producción durante el presente año.

Sin embargo, hay que considerar el dictamen de la Corte Suprema respecto al "Caso Pollos". Si se ratifica la sentencia del Tribunal de Defensa de la Libre Competencia (TDLC), hay que observar cómo las empresas involucradas enfrentarán el pago de las multas, sobre todo en los casos de las empresas de menor tamaño, ya que podría significar un impacto sustantivo en sus operaciones, lo que modificaría el panorama productivo nacional.

También le interesaría

Odepa: “Actualización del mercado avícola, abril 2015

2014: año positivo para la industria avícola mundial

Mayo 2015

Foto de Shutterstock