Últimas Noticias

Demanda de aves de corral en el Delta del río Yangtsé

04 May 2026CHINA - El consumo de aves de corral en el Delta del río Yangtsé (YRD) continúa creciendo; las provincias de Jiangsu y Anhui impulsan este aumento, mientras que Shanghái se mantiene como un mercado maduro y estable. Las aves de corral están ganando cuota de mercado frente a la carne de cerdo, respaldadas por su menor costo, versatilidad y los beneficios para la salud que se les atribuyen. La expansión del sector de servicios de alimentación, el desarrollo del comercio electrónico y las mejoras en la cadena de frío son factores clave que impulsan la demanda, especialmente en el caso de los productos avícolas de conveniencia y de valor añadido.

Fuente: USDA/FAS

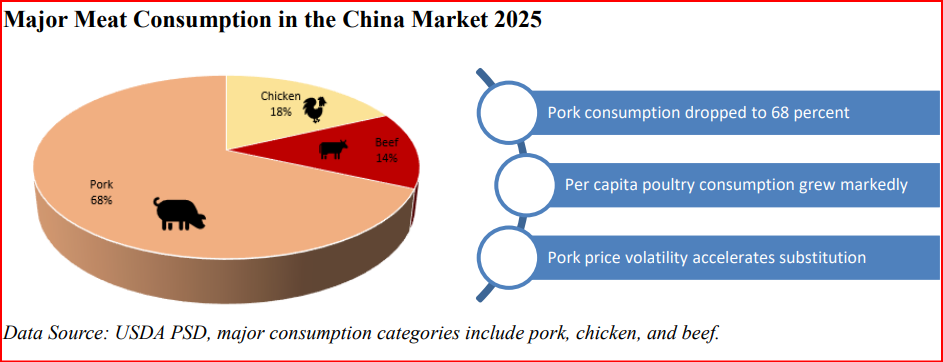

Históricamente, China ha sido un consumidor dominante de carne de cerdo. Sin embargo, en los últimos años, la carne de ave ha ido ganando terreno de manera constante como alternativa, impulsada por su asequibilidad y beneficios nutricionales percibidos. Los datos de la Oficina Nacional de Estadística de China muestran que el consumo per cápita de carne de ave aumentó de 8,4 kg (18,5 lb) en 2015 a 12,5 kg (27,6 lb) en 2024; esto implica que el consumidor chino promedio ha consumido, en los últimos años, aproximadamente 1,5 veces más carne de ave que hace una década.

Mayor consumo de carne en el mercado chino 2025

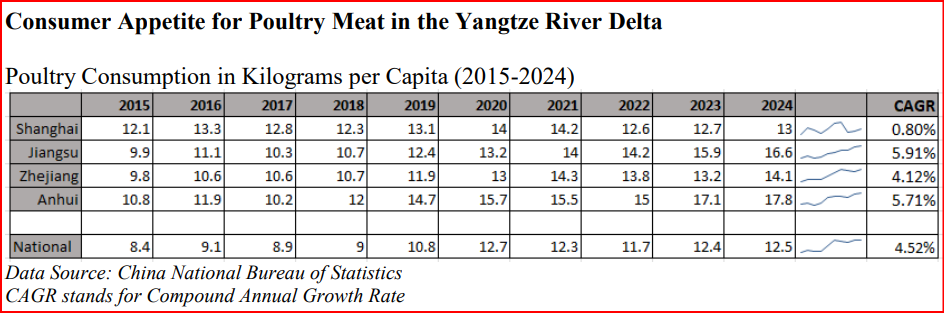

Consumo de carne de ave en la Delta del Rio Yangtze

En los últimos 10 años, el consumo de carne de ave en el delta del río Yangtsé mostró una tendencia general al alza, acompañada de una divergencia regional. Surge un claro contraste entre Shanghái y sus provincias vecinas, observándose un crecimiento particularmente sólido en Jiangsu y Anhui. El consumo per cápita de carne de ave en Shanghái se mantuvo en gran medida estable, registrando una modesta tasa de crecimiento anual compuesto (TCAC) del 0,8 por ciento. El consumo fluctuó dentro de un rango estrecho, pasando de 12,1 kg (26,7 lb) en 2015 a un máximo de 14,2 kg (31,3 lb) en 2021, lo que refleja las características de un mercado urbano maduro y saturado.

En Shanghái, los patrones dietéticos están altamente diversificados y la carne de ave compite con una amplia variedad de fuentes de proteínas alternativas, lo que limita la expansión de la demanda per cápita. Por el contrario, Jiangsu, Zhejiang y Anhui experimentaron un crecimiento robusto en el consumo de carne de ave durante el mismo periodo. Jiangsu y Anhui se perfilaron como los líderes regionales, con tasas de crecimiento anual compuesto del 5,9 por ciento y el 5,7 por ciento, respectivamente. Para 2024, el consumo per cápita de carne de ave en Anhui alcanzó los 17,8 kg (39,2 lb), superando a todas las demás regiones incluidas en el conjunto de datos y poniendo de relieve la rápida expansión de su demanda.

Varios factores sustentan el mayor crecimiento observado en Jiangsu y Anhui

• En primer lugar, los recursos agrícolas desempeñan un papel crucial. Ambas provincias albergan industrias avícolas de cría a gran escala, lo que garantiza un suministro abundante y precios locales relativamente más bajos en comparación con Shanghái, que es un importante centro de consumo, pero cuenta con una producción local limitada.

• En segundo lugar, la cultura alimentaria y las tradiciones culinarias regionales difieren. Las aves de corral —particularmente el pollo y el pato— han estado profundamente arraigadas desde hace mucho tiempo en la dieta cotidiana y en la cocina festiva de Jiangsu y Anhui; platos locales como el pato estofado al estilo de Jiangsu y el pollo guisado de Anhui mantienen una demanda constante

• En tercer lugar, las dinámicas económicas y demográficas refuerzan aún más este crecimiento. La rápida urbanización de Jiangsu y el aumento de los ingresos familiares han incrementado la demanda de productos de origen animal asequibles y ricos en proteínas, mientras que la combinación en Anhui de hábitos de consumo rural arraigados y una mejora en el nivel de vida, han impulsado aumentos sostenidos en el consumo per cápita de aves de corral.

Contexto de comercio, importación y exportación —

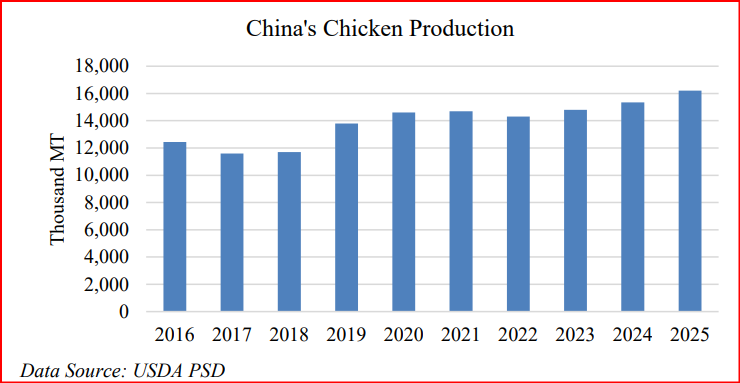

Producción de carne pollo en China

Tras un modesto descenso en el periodo 2017-2018, la producción experimentó una expansión constante a partir de 2019, aumentando de aproximadamente 13,8 millones de toneladas métricas (MMT) en 2019 a 16,5 MMT en 2025. Este crecimiento refleja un fortalecimiento de la capacidad interna, ganancias en eficiencia y una inversión continua en el sector avícola, posicionando a la producción como el principal motor del crecimiento de la oferta.

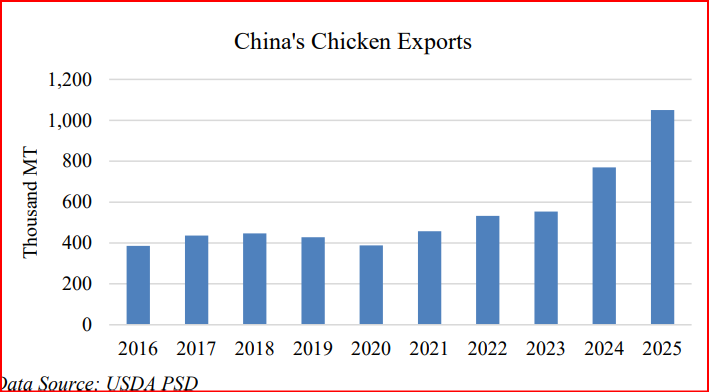

Exportaciones: Las exportaciones de carne de pollo aumentaron gradualmente entre 2016 y 2022, seguidas de una aceleración más pronunciada a partir de 2023. Los volúmenes de exportación experimentaron un fuerte incremento, pasando de 554.000 toneladas métricas en 2023 a 1,1 millones de toneladas métricas (MMT) en 2025, lo que indica un cambio hacia una mayor participación en los mercados internacionales.

Importaciones: Las importaciones disminuyeron entre 2016 y 2018, seguidas de un fuerte repunte en el periodo 2019-2020, alcanzando un máximo de casi 1 MMT en 2020. Este pico probablemente refleje interrupciones temporales en el suministro y una demanda destinada a cubrir déficits. A partir de 2020, las importaciones mostraron una tendencia general a la baja, con fluctuaciones hasta 2023 y un descenso marcado para el periodo 2024-2025, lo que sugiere una menor dependencia del suministro externo a medida que mejora la disponibilidad interna.

Los productos avícolas preparados ganan popularidad

Los productos de pollo prefabricados o listos para cocinar están surgiendo como una tendencia de consumo clave en la región; hasta un 80 por ciento de los consumidores chinos encuestados adquieren productos de pollo preparados, una cifra superior a la de cualquier otro segmento de carnes preparadas. Los consumidores urbanos, con sus ajetreadas vidas, prefieren cada vez más los productos de pollo en porciones, marinados o listos para calentar, ya que reducen el tiempo de preparación sin sacrificar el sabor ni la calidad.

Artículos como las alitas de pollo sazonadas, las pechugas de pollo empanadas y las comidas listas para calentar y servir, están ampliamente disponibles en supermercados y tiendas de conveniencia.

Dos marcas estadounidenses líderes, KFC y McDonald’s, cuentan con ambiciosos planes de expansión en China. McDonald’s planea abrir 1.000 nuevos establecimientos en el país en 2026, mientras que KFC aspira a alcanzar un total de 17.000 locales para el año 2028. La textura crujiente y los sabores versátiles del pollo frito se adaptan muy bien a las preferencias gustativas de los consumidores chinos, y el acelerado ritmo de vida urbano está impulsando la demanda de opciones prácticas de comida para llevar y de productos avícolas listos para consumir.

Productos de pollo preparados, dirigidos a consumidores que buscan opciones más saludables y un sabor superior, exhibidos en un supermercado de alta gama en Hangzhou.

El crecimiento de los productos de pollo preparados se ve respaldado por la infraestructura de la cadena de frío, altamente desarrollada que existe en el Delta del río Yangtsé. Según la Federación China de Logística y Compras, se proyecta que el este de China represente el 50 por ciento de la demanda nacional de capacidad de cadena de frío para el año 2025. A medida que el consumo de alimentos preparados continúa en aumento, el Gobierno chino también está realizando esfuerzos para desarrollar estándares regulatorios con el fin de garantizar la seguridad alimentaria, estandarizar los procesos de producción y mejorar el etiquetado y la trazabilidad en toda la industria.

El comercio electrónico moldea el consumo avícola moderno

El Delta del río Yangtsé alberga uno de los ecosistemas de comercio electrónico más avanzados de China, respaldado por densas redes logísticas, plataformas digitales líderes y una base de consumidores altamente urbanizada. Hema, la filial de comestibles del Grupo Alibaba, reportó un crecimiento en sus ingresos operativos superior al 40 por ciento en 2025, con un valor bruto de mercancías (GMV, por sus siglas en inglés) que superó los 14.000 millones de dólares. Los programas de transmisión en vivo (*livestreaming*) en las principales plataformas, promueven activamente el pollo local chino de plumas amarillas, mientras que el pollo de plumas blancas se consume predominantemente en formatos preparados.

- Los consumidores más jóvenes prefieren productos avícolas sabrosos que combinen una buena relación calidad-precio con opciones prácticas y listas para consumir.

- Los consumidores de mayor edad suelen preferir el pollo preparado mediante métodos de cocción tradicionales.

- Las consumidoras prestan especial atención a las características bajas en grasa del pollo al tomar decisiones de compra.Cons pref cuadro

A continuación, se presentan los 5 productos más vendidos en Hema:

• Pollo Qingyuan – Un pollo de plumaje amarillo de calidad *premium*, de origen local.

• Gallina vieja libre de antibióticos – Valorada por sus prácticas de crianza natural y su rico sabor.

• Alitas de pollo sabor Nueva Orleans – Listas para consumir, con un sabor de estilo occidental.

• Filete de pollo empanado – Un formato de *snack* práctico y de gran aceptación.

• Brochetas a la parrilla Tyson – Brochetas a la parrilla envasadas, dirigidas a los consumidores más jóvenes.

Demanda estable de patas de pollo

Las patas de pollo siguen siendo uno de los subproductos avícolas más populares en el delta del río Yangtsé, especialmente en el segmento de aperitivos, guisos, alimentos preparados vendidos en tiendas de conveniencia y canales de comercio electrónico. Las patas de pollo de origen estadounidense gozan de un gran reconocimiento en el mercado debido a su mayor tamaño, su calidad constante y sus fiables estándares de procesamiento.

Panorama del consumo de patas de pollo

1. Aperitivos (aprox. 50 %): Las patas de pollo se consumen ampliamente como aperitivo. Productos como las patas de pollo encurtidas con pimientos y las patas de pollo deshuesadas con sabor a limón se han convertido en un aperitivo «imprescindible» para los jóvenes mientras ven series de televisión o programas en línea. Marcas como Wang Xiaolu y Youyou Foods generan, cada una, ventas anuales que superan los 700 millones de dólares.

2. Sector de la restauración (aprox. 30 %): Las patas de pollo también gozan de popularidad en los restaurantes. Entre los platos más comunes se encuentran las patas de pollo «piel de tigre» (tiger-skin), servidas en restaurantes de *hot pot*; las patas de pollo estofadas al estilo de Sichuan y Chongqing; y las patas de pollo al vapor con frijoles negros, al estilo cantonés. Algunos restaurantes pueden llegar a vender hasta 200 kilogramos de patas de pollo al día.

3. Consumo doméstico (aprox. 20 %): El auge de los alimentos preparados ha hecho que los productos de patas de pollo listos para consumir pasen a formar parte de snacks imprescindibles. En Douyin, los tutoriales de cocina que presentan recetas con patas de pollo han acumulado más de 5.000 millones de visualizaciones.

Tendencia hacia las aves de corral frescas y refrigeradas en los mercados urbanos

Los consumidores urbanos del delta del río Yangtsé prefieren cada vez más los productos avícolas frescos o refrigerados, a medida que continúan expandiéndose los supermercados modernos y la logística de cadena de frío. Este cambio se ve reforzado, asimismo, por las políticas de seguridad alimentaria; por ejemplo, muchas de las principales ciudades han restringido o eliminado el comercio de aves de corral vivas, orientándose hacia el sacrificio centralizado y la distribución refrigerada. No obstante, los productos avícolas congelados siguen dominando el consumo en los segmentos sensibles al precio y en las ciudades de menor tamaño de Anhui y del norte de Jiangsu, debido a su asequibilidad y a su mayor vida útil.

Si gusta leer el informe completo haga click aqui

Del equipo de redacción de ElSitioAvícola

Compártelo

Noticias Relacionadas

Granja Tres Arroyos enfrenta una crisis, pero la producción avícola argentina mantiene su estabilidad

14 July 2026

14 July 2026La producción mundial de carne se cuadruplicó en 60 años, impulsada por el crecimiento de la avicultura

13 July 2026

13 July 2026La FAO alerta que El Niño amenaza la producción agrícola y ganadera en varias regiones del mundo

10 July 2026

Más Noticias

"Conocimiento Sin Fronteras" de Aviagen aporta soluciones prácticas al sector avícola de Bolivia

08 July 2026

08 July 2026

Chilecarne, 10 años apoyando el desarrollo del sector exportador de carne de ave y cerdo de Chile

03 July 2026

03 July 2026La avicultura y su transformación

02 July 2026

02 July 2026'Conocimiento Sin Fronteras' de Aviagen explora el futuro de la producción avícola en Argentina

01 July 2026